Fintech4.0时代来临,深度理解用户将成为核心竞争力

设为Google首选来源

设为Google首选来源

原文标题:Specialized Stablecoin Fintechs

原文作者: Spencer Applebaum & Eli Qian, Multicoin capital

编译:Peggy,BlockBeats

编者按:过去二十年,金融科技的创新主要停留在分发层,改善了用户体验,却未改变资金流动的底层逻辑,导致行业同质化、成本高企、利润微薄。稳定币的出现,正在重塑这一格局。通过开放、可编程的链上基础设施,托管、结算、信贷和合规的成本大幅下降,金融科技公司不再依赖银行和卡网络,可以直接在链上构建产品。

当基础设施变得廉价,专门化成为可能。未来的金融科技将不再追求规模,而是深度服务特定群体,打造真正契合其需求的产品。Fintech 4.0 的竞争核心,将从「谁能触达客户」转向「谁真正理解客户」。

以下为原文:

在过去二十年里,金融科技改变了人们获取金融产品的方式,但并没有改变资金实际流动的方式。创新主要集中在更简洁的界面、更顺畅的开户流程以及更高效的分发,而核心金融基础设施却基本保持不变。在这段时间的大部分时期,技术栈只是被反复转售,而非重新构建。

总体而言,金融科技的发展可以分为四个阶段:

Fintech 1.0:数字化分发(2000–2010)

最早一波金融科技浪潮让金融服务更易获取,但并未显著提升效率。像 PayPal、E*TRADE 和 Mint 这样的公司,通过互联网界面将传统系统(几十年前建立的 ACH、SWIFT 和卡网络)数字化,包装成现有产品。

结算依然缓慢,合规依然依靠人工,支付仍在固定时间表上完成。这个时代让金融走向线上,但并没有让资金以全新的方式流动。改变的是谁能使用金融产品,而不是这些产品的运作方式。

Fintech 2.0:新型银行时代(2010–2020)

下一次突破来自智能手机和社交分发。Chime 针对小时工,提供提前领取工资服务;SoFi 专注于为向上流动的毕业生再融资学生贷款;Revolut 和 Nubank 则以用户友好的体验,触达全球未被充分服务的消费者。

每家公司都针对特定群体讲述更鲜明的故事,但本质上销售的仍是同样的产品:运行在旧有轨道上的支票账户和借记卡。他们依赖赞助银行、卡网络和 ACH,就像前辈们一样。

这些公司之所以成功,不是因为他们构建了新的支付轨道,而是因为他们更好地触达客户。品牌、开户体验和获客能力是优势所在。这一时期的金融科技公司,成为叠加在银行之上的高效分销企业。

Fintech 3.0:嵌入式金融(2020–2024)

大约在 2020 年,嵌入式金融兴起。API 让几乎任何软件公司都能提供金融产品。Marqeta 通过 API 让企业发行卡片;Synapse、Unit 和 Treasury Prime 提供银行即服务(BaaS)。很快,几乎每个应用都能提供支付、卡片或贷款服务。

但在这种抽象层之下,核心并未改变。BaaS 提供商仍依赖同样的赞助银行、合规框架和支付轨道。抽象层从银行上移到 API,但经济和控制权仍回流到传统系统。

金融科技的商品化

到 2020 年代初,这种模式的裂缝随处可见。几乎所有主要的新型银行都依赖同一小群赞助银行和 BaaS 提供商。

因此,客户获客成本飙升,各家公司通过效果营销展开激烈竞争,利润空间被压缩,欺诈和合规成本急剧膨胀,基础设施几乎变得毫无差异。竞争演变成一场营销军备竞赛。许多金融科技公司试图通过卡片颜色、注册奖励和返现噱头来实现差异化。

与此同时,风险和价值捕获集中在银行层面。像摩根大通(JPMorgan Chase)和美国银行(Bank of America)这样的巨头机构,由美国货币监理署(OCC)监管,保留核心特权:吸收存款、发放贷款,以及访问联邦支付轨道(如 ACH 和 Fedwire)。Chime、Revolut 和 Affirm 等金融科技公司缺乏这些特权,必须依赖持牌银行来提供服务。银行赚取利差和平台费用;金融科技公司则依靠交易手续费(interchange)获利。

随着金融科技项目的激增,监管机构对其背后的赞助银行审查日益严格。监管命令和更高的监督要求迫使银行在合规、风险管理以及第三方项目的监督方面投入大量资金。例如,Cross River Bank 与联邦存款保险公司(FDIC)签署了监管命令,Green Dot Bank 遭到美联储的执法行动,美联储还对 Evolve 发布了禁止令。

银行的回应是收紧开户流程,限制支持的项目数量,并放慢产品迭代速度。曾经允许试验的模式,越来越需要规模来证明合规负担的合理性。金融科技变得更慢、更昂贵,并倾向于开发广泛的通用产品,而非专门化产品。

在我们看来,过去 20 年创新停留在技术栈顶层的原因主要有三点:

资金流动基础设施被垄断且封闭。Visa、Mastercard 和美联储的 ACH 网络几乎不给竞争留空间。

初创企业需要大量资本才能打造以金融为核心的产品。启动一个受监管的银行应用需要数百万美元用于合规、欺诈防范、资金管理等。

监管限制直接参与。只有持牌机构才能托管资金或通过核心轨道转移资金。

在这些限制下,构建产品比挑战支付轨道本身更合理。结果是,大多数金融科技公司只是银行 API 的精美包装。尽管经历了二十年的创新,这个行业几乎没有创造出真正新的金融原语。长期以来,几乎没有可行的替代方案。

加密货币则走了完全相反的路径。建设者们首先专注于底层原语。自动做市商、绑定曲线、永续合约、流动性金库以及链上信用,从底层开始涌现。金融逻辑首次变得可编程。

Fintech 4.0:稳定币与无许可金融

尽管前三个金融科技时代带来了大量创新,但底层管道几乎没有变化。无论产品是通过银行、新型银行,还是嵌入式 API 提供,资金仍在封闭、许可制的轨道上流动,由中介控制。

稳定币打破了这一模式。稳定币原生系统不再在银行之上叠加软件,而是直接替代关键银行功能。建设者与开放、可编程的网络交互。支付在链上结算。托管、借贷和合规从合同关系转向软件逻辑。

银行即服务(BaaS)降低了摩擦,但并未改变经济结构。金融科技公司仍需向赞助银行支付合规费用,向卡网络支付结算费用,向中介支付接入费用。基础设施依然昂贵且受限。

稳定币彻底消除了租用接入的需求。建设者不再调用银行 API,而是直接写入开放网络。结算直接在链上完成。费用归属于协议,而非中介。我们认为,成本底线将显著下降:从通过银行构建所需的数百万美元,或通过 BaaS 所需的数十万美元,降至在无许可链上使用智能合约仅需数千美元。

这一转变已在规模上显现。稳定币在不到十年的时间里,从几乎为零增长到约 3000 亿美元市值,并且在处理真实经济交易量方面,已超过传统支付网络(如 PayPal 和 Visa),即使排除交易所间转账和 MEV。首次出现了非银行、非卡片轨道在全球范围内真正运行。

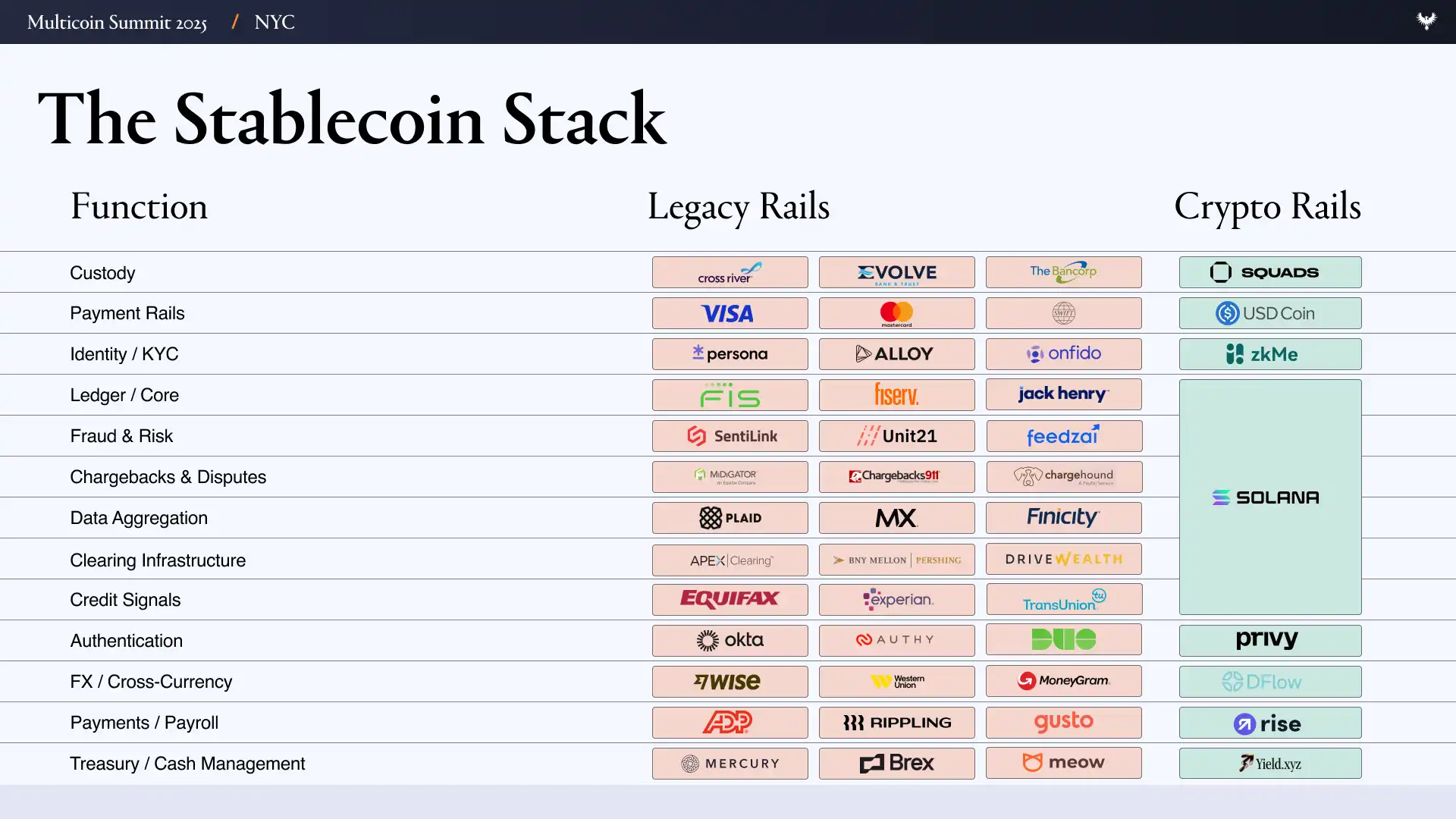

要理解这一转变在实践中的意义,首先需要看看当今金融科技的构建方式。典型的金融科技公司依赖庞大的供应商技术栈:

-用户界面 / 用户体验(UI/UX)

-银行与托管层:Evolve、Cross River、Synapse、Treasury Prime

-支付轨道:ACH、Wire、SWIFT、Visa、Mastercard

-身份与合规:Ally、Persona、Sardine

-欺诈防控:SentiLink、Socure、Feedzai

-授信 / 信贷基础设施:Plaid、Argyle、Pinwheel

-风险与资金管理基础设施:Alloy、Unit21

-资本市场:Prime Trust、DriveWealth

-数据聚合:Plaid、MX

-合规 / 报告:FinCEN、OFAC 检查

在这一技术栈上启动一家金融科技公司,意味着要管理跨数十个合作方的合同、审计、激励和故障模式。每一层都会增加成本和延迟,许多团队花在协调基础设施上的时间,几乎与构建产品的时间相当。

稳定币原生系统则将这种复杂性彻底压缩。过去需要六七个供应商才能完成的功能,现在可以收敛为少量链上原语。

在稳定币和无许可金融的世界里:银行与托管由 Altitude 替代;支付轨道由稳定币替代;身份与合规仍然必要,但我们相信它可以在链上实现,并通过 zkMe 等技术保持机密和安全;授信与信贷基础设施将被重构并迁移到链上;资本市场公司在所有资产代币化后将失去意义;数据聚合由链上数据和选择性透明性替代,利用完全同态加密(FHE)等技术合规与 OFAC 检查在钱包层完成(例如,如果 Alice 的钱包在制裁名单上,她将无法与协议交互)

这正是 Fintech 4.0 的真正不同之处:金融的底层管道终于在改变。人们不再只是开发一个在后台「悄悄向银行请求许可」的应用,而是用稳定币与开放轨道直接替换银行的大块功能。建设者不再是房客;他们开始拥有「土地」。

面向「专门化稳定币金融科技」的机会

这一转变的第一层效应很简单:金融科技公司可以多得多。当托管、借贷与资金转移几乎免费且即时,创办一家金融科技公司开始像推出一款 SaaS 产品。在稳定币原生的世界里,没有赞助银行对接、卡发行中介、多日清算窗口或重复的 KYC 稽核来拖慢进度。

我们认为,推出一个「以金融为先」的产品,其固定成本也将从数百万美元骤降至数千美元。一旦基础设施、获客成本(CAC)与合规门槛消失,初创公司将能够通过我们称之为「专门化稳定币金融科技(specialized stablecoin fintechs)」的模式,盈利地服务更小、更具体的社会群体。

这其中有清晰的历史类比。上一代金融科技从服务特定客群开始:SoFi 做学生贷款再融资,Chime 提供提前领取工资,Greenlight 为青少年推出借记卡,Brex 服务无法获得传统商业信用的创业者。但这种专门化没有成为可持续的运营模式:交易分成(interchange)封顶了收入,合规成本随规模增长,赞助银行的依赖迫使团队不得不走出原本的细分市场。为了生存,他们被推着横向扩张,最终增加的产品并非用户强需求,而是为了让基础设施的规模具备可行性。

由于加密轨道与无许可金融 API 大幅降低了启动成本,新一波稳定币新型银行将会涌现——各自聚焦特定人群,恰如金融科技早期的创新者。因为显著更低的管理成本,这些新型银行可以专注更窄、更专业的市场并保持专门化:如遵循伊斯兰金融规范(Sharia-compliant)、加密「重度玩家」的生活方式,或具有独特收入与支出模式的运动员。

第二层效应更为强劲:专门化改善单位经济模型。CAC 下降、交叉销售更容易、单客终身价值(LTV)提高。专门化金融科技可以将产品与营销精准匹配到转化高效的小众群体,并通过更强的口碑传播覆盖特定人群。这类企业在管理开销更低的同时,较上一代金融科技更清晰地实现「单客更多收益」的路径。

当任何人都能在数周内推出一家金融科技公司,问题的焦点将从「谁能触达客户?」转向「谁真正理解他们?」

探索专门化金融科技的设计空间

最具吸引力的机会,往往出现于传统轨道失灵的地方。

以成人创作者与表演者为例:他们每年创造数十亿美元收入,却常因声誉与拒付风险被银行与卡组织拒之门外。款项延迟数日、因「合规审查」被暂扣,并需通过高风险支付网关(如 Epoch、CCBill 等)支付 10–20% 的费用。我们认为,基于稳定币的支付可以提供即时、不可逆的结算与可编程的合规,让从业者可以自行保管收入、自动将部分收入路由到税务或储蓄钱包,并在全球范围内收款而无需依赖高风险中介。

再看职业运动员,尤其是高尔夫、网球等个人项目的选手,他们面临独特的现金流与风险结构。收入集中在短期职业窗口,常需在经纪人、教练与团队之间分配;需跨多个州与国家缴税,且伤病可能使收入骤停。一个稳定币原生的金融科技可以帮助他们将未来收入代币化、用多签钱包进行团队支付,并按管辖区自动预扣税款。

奢侈品与手表经销商是另一个被传统金融基础设施服务不足的市场。这类企业经常在跨境流通高价库存时,以电汇或高风险支付处理器完成六位数交易,同时等待数日结算。营运资金常被锁在保险柜或展柜中的库存,而非银行账户,使得短期融资既昂贵又难获取。我们认为,稳定币原生的金融科技可以直接解决这些约束:大额交易的即时结算、以代币化库存作抵押的授信额度、内置于智能合约的可编程托管。

当你看到足够多的案例,就会发现同一个约束反复出现:银行并不擅长服务那些现金流全球化、不均匀或非常规的用户。但这些群体在稳定币轨道上可以成为盈利市场。我们认为有吸引力的「专门化稳定币金融科技」理论范例包括:

1.职业运动员:收入集中在短期;频繁旅行与搬迁;可能需在多地申报税务;团队支付涉及教练、经纪人、训练师等;可能希望对伤病风险进行对冲。

2.成人创作者与表演者:被银行与卡组织排除;受众遍布全球。

3.独角兽企业员工:现金短缺、净值高度集中于不流动的股权;期权行权面临高额税负。

4.链上建设者:净值集中于高波动代币;法币出入金与税务处理困难。

5.数字游民:无需传统护照银行关系;自动外汇兑换;按所在位置自动化税务;频繁旅行与迁移。

6.在押人员家属/朋友的汇款场景:通过传统渠道为其汇入资金既困难又昂贵。

7.遵循伊斯兰金融规范(Sharia compliant):避免利息。

8.Z 世代:轻信用的银行服务;通过游戏化进行投资;具社交特征的金融体验。

9.跨境中小企业(SMEs):外汇成本高;结算缓慢;营运资金冻结。

10.加密重度玩家(Degens):围绕高风险偏好的支付与信用体验(如以「赌桌」心态管理账单)。

11.对外援助:援助资金流动慢、层层中介且不透明;费用、腐败与错配导致大量「漏损」。

12.Tandas / 轮转储蓄会:对全球化家庭而言天然跨境;共同储蓄赚取收益;有望基于链上记录累积收入历史用于信用。

13.奢侈品/手表经销商:营运资金被库存占用;需要短期贷款;经常进行高额、跨境交易;常通过 WhatsApp、Telegram 等聊天应用成交。

总结

在过去二十年的大部分时间里,金融科技的创新集中在分发层,而非基础设施。公司们在品牌、开户体验和付费获客上竞争,但资金本身仍沿着同样封闭的轨道流动。这确实扩大了金融服务的可及性,但也导致了产品同质化、成本上升以及难以摆脱的微薄利润。

稳定币有望改变金融产品构建的经济逻辑。通过将托管、结算、信贷和合规等功能转化为开放、可编程的软件,它们显著降低了推出和运营一家金融科技公司的固定成本。过去需要依赖赞助银行、卡网络和庞大供应商栈的能力,现在可以直接在链上构建,且管理成本大幅减少。

当基础设施变得廉价,专门化就成为可能。金融科技公司不再需要数百万用户才能实现盈利,而是可以专注于那些被「一刀切」产品服务不足的细分群体。运动员、成人创作者、K-pop 粉丝或奢侈手表经销商等群体,已经共享上下文、信任和行为模式,使产品更容易通过自然传播,而非付费营销。

同样重要的是,这些社区往往具有相似的现金流特征、风险和财务决策。这种一致性让产品能够围绕人们实际的收入、支出和资金管理方式进行设计,而不是基于抽象的人口统计类别。口碑传播不仅因为用户彼此认识,更因为产品真正契合该群体的运作方式。

如果我们的愿景成为现实,这种经济转变将意义重大。随着分发变得社区原生,CAC 降低;随着中介退出,利润率提升。那些曾经看似过小或无经济性的市场,将成为可持续、盈利的业务。

在这个世界里,金融科技的优势将从「规模和营销支出」转向「真正的上下文理解」。下一代金融科技不会通过试图服务所有人来获胜,而是通过在为某一群体提供极致服务的同时,构建符合资金实际流动方式的基础设施来获胜。

[原文链接]

本内容仅供参考,不构成任何金融、投资、法律或税务建议。文中提及的任何活动、奖励、线上活动或相关信息,不应被视为对购买、出售或交易任何加密资产的推荐、招揽或邀请。加密资产具有高波动性,存在价值损失风险。WEEX服务、产品及相关活动的可用性可能因地区而异。用户在参与前有责任确保符合当地适用法律法规。

猜你喜欢

对话达利欧:当下正处AI泡沫中,投资组合的1%是比特币

当金钱24小时运转时,人类何时才能入睡——从JERA和BIS看“永不眠的金融”【主编专栏】

薄弱的周末比特币流动性如何将小型地缘政治新闻转变为ETF持有者的巨大周一价格差距

JPYC冈部氏向金融厅询问熊本地震支援的稳定币捐赠事宜

美国加大对伊朗的压力,威胁如谈判无进展将发动新攻击

数字资产SPAC推迟关键合并投票,Old Glory Bank等待5000万美元救助

法国加密货币税收:Midy法案的六项措施解读

USDT突破历史新高的采用率

欧足联对吉安尼·因凡蒂诺的批评加剧:"失去了我们的信任"

如果美联储相信这个2.2%的指标,比特币可能突破65,300美元并点燃通往68,000美元的道路

美国改善阿根廷能源和矿业融资渠道:EXIM银行确认评级

链上汽车贷款:传统资本拥抱去中心化主权

沃什希望减少美联储会议:对投资者的影响

如何在ANSES注册和查询您的家政工作缴费

为什么440亿美元的美国债务保证4.47%的收益率提高了比特币的门槛

Pump.fun 在员工领取 PUMP 代币前两个月解雇他们

人工智能泡沫:威胁七大巨头主导地位的韩国破裂

柴犬币与狗狗币白皮书比较:哪个 meme 币的基本面更强?

2026年世界杯的佛得角现象:在无人问津时支持该国的家族企业

高盛:7 月砸穿拥挤交易,美股牛市没断但更难做了

SharpLink联席CEO:只囤不卖,让ETH在熊市中持续创收

Strive 副总裁:自托管信心已永久改变,比特币托管或进入下一阶段

AI天才的痛苦投资失败…如果知道一个简单的公式就好了

CME为何希望电话交易员在凌晨3点交易杠杆Nvidia合约,尽管收益下降

每个人都在逆向收敛

人工智能在国际数学奥林匹克中创下新纪录,追平世界顶尖年轻数学家

访谈Robinhood高管:Meme+代币化美股系"杠铃"获客策略,各业务线均实现亿级收入

ANSES最低退休金接近49万元,附加奖金发放

华尔街面临163亿美元的比特币损失,8月14日的截止日期将揭示谁在悄然撤离